上汽人形『机器人』️生态版图首次揭秘!累计投资超8亿元(『机器人』️气车)

惊艳的空翻和武术表演,像真人一样参与小品表演,收拾碎杯、夹起烤肠等家务操作……2026年央视马年春晚,成为『机器人』️扎堆亮相的“超级秀场”。

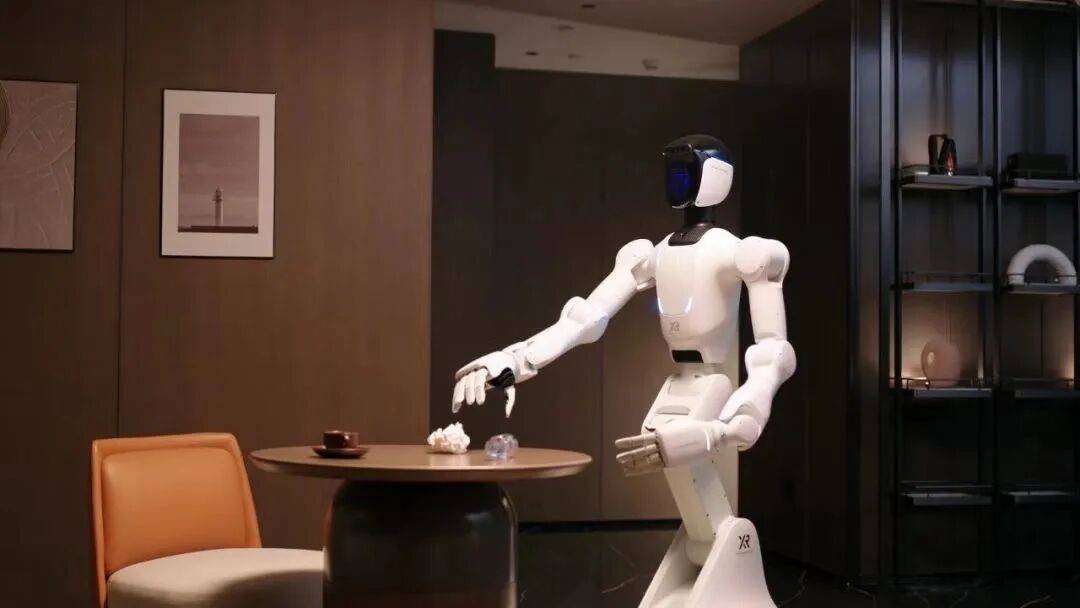

银河通用『机器人』️亮相央视春晚

深挖这些亮相春晚的『机器人』️企业,银河通用、松延动力的投资方名单里中都有上汽的身影。

刚开年,资本市场又传来重磅消息:银河通用『机器人』️宣布完成25亿元新一轮融资,上汽金控继恒旭资本于2024年投资后再加码;自变量『机器人』️宣布完成数亿元新一轮融资,上汽金控联合中金上汽基金共同领投;诺仕『机器人』️完成超亿元A轮融资,上汽金控通过全资子公司上汽创投追加投资。

从春晚舞台上的已投企业亮相,到持续加码『机器人』️公司,上汽产业金融投资自2023年人形『机器人』️产业元年起布局的棋局,正逐渐浮出水面。

投早投新

累计投资超8亿元

仔细分析可以发现,上汽对于『机器人』️的投资布局,并不是赶风口、炒概念,而是秉持“投早投新”的策略,早在2023年就前瞻布局了人形『机器人』️产业,目前累计布局金额已经超过8亿元。

从投资布局来看,目前上汽产业金融投资已布局多家行业头部企业,聚焦人形『机器人』️本体与零部件两大核心领域。

纵观这张投资版图,既有专注硬件的企业,也有擅长模型及软硬一体的玩家,涵盖本体、具身智能、触觉传感器、行星滚柱丝杠等领域——这些投资,绝非散点式的财务投机,而是一张围绕汽车产业产投协同所精心编织、相互关联的“生态网”。

在『机器人』️本体领域,上汽产业金融投资布局的这8家头部企业,实现了多形态、多场景、多技术路线的全面覆盖。其中,智元『机器人』️作为全品类玩家,成立仅3年就实现商业交付全球第一,2025年出货量超5000台;在春晚亮相的银河通用,凭借强大的模型泛化能力,成为字节、阿里、美团共同押注的『明星』️企业;延松动力自研超高动态运动控制算法,最新旗舰产品N2双足人形『机器人』️成为全球首个实现连续空翻的『机器人』️。此外,自变量、逐际动力、它石智航、乐聚等企业分别在零售、物流、工业线束整理、堆码垛等细分场景实现技术落地,形成了从B端商用至C端消费的完整场景矩阵。

自变量『机器人』️

在核心零部件领域,上汽则聚焦“卡脖子”环节,旨在强化具身智能与汽车产业从技术到场景的深度协同与能力复用。以诺仕为例,其主攻的行星滚柱丝杠不仅适用于『机器人』️灵巧手,还能与汽车尾门撑杆、线控底盘等汽车部件技术复用。可以说,上汽产业金融投资的布局既抓住了『机器人』️产业的核心需求,又紧密贴合自身汽车产业优势,实现了双向赋能。

产投协同

『机器人』️已在汽车生产线“实习”

前两天,小米创始人雷军在『社交平台』公布了小米『机器人』️的最新进展,表示小米『机器人』️已在汽车工厂实习,引发了行业的关注。

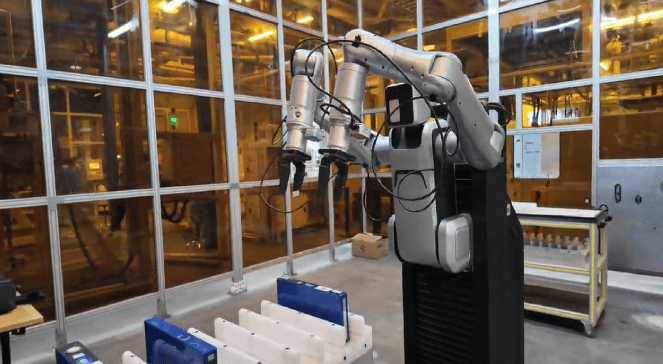

事实上,在上汽,『机器人』️早在去年就已经从实验室走进了生产线,成为“实习生”。走进上汽通用,上汽已投企业智元『机器人』️研发的A2-W轮式『机器人』️正在将电芯从物料箱搬运至检测线,完成电芯的上下料工作。“目前,该『机器人』️‘实习生’还处于测试阶段。不过从目前测试状态来看,很快将会‘转正’,正式投入产线应用。”相关负责人表示。

智元『机器人』️在上汽通用产线测试

“我们调研发现,目前在工业制造领域,相较于双足『机器人』️,轮式『机器人』️的技术更成熟,能更快地投入实际应用场景。”上汽金控负责人表示,“目前,从搬运、分拣到堆码垛,上汽聚焦工业场景的基础需求,率先实现技术的商业化落地,再逐步向线束整理、精密装配等高难度场景迈进。”

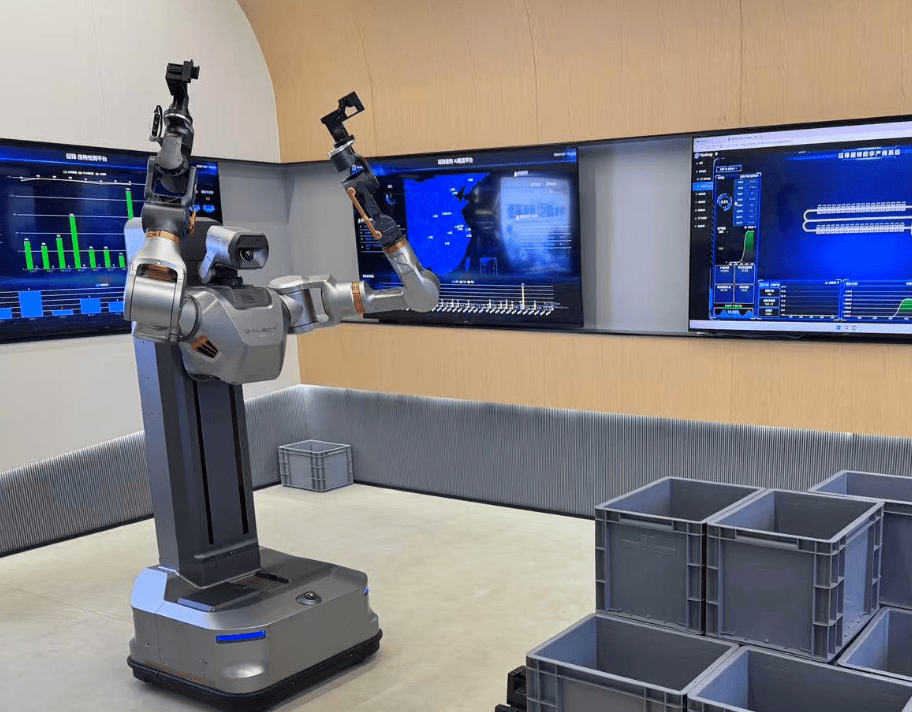

银河通用『机器人』️在延锋测试

可见,在这场科技革命中,上汽产业金融投资对于人形『机器人』️的布局,绝非盲目跟风,更非单纯的资本运作,而是立足自身汽车产业,始终以商业应用为导向,积极推动产业从“概念炒作”走向“实际应用”。这些实践不仅让已投企业的技术有了落地载体,更反哺上汽自身的智能制造升级,形成产业联动的正向循环。

双向赋能

共启『机器人』️规模化新未来

人形『机器人』️赛道的产业热度正在持续攀升。据不完全统计,以自研、投资、合作等方式加入人形『机器人』️产业的汽车主机厂还包括中国一汽、江淮汽车、奇瑞汽车、比亚迪、蔚来、小鹏汽车、小米汽车等。

“投资或合作,是汽车主机厂‘跨界’人形『机器人』️产业的最有效方式之一。”在行业人士看来,此举可帮助主机厂快速、高效入局人形『机器人』️产业,并通过入股获取一定的话语权;另外,人形『机器人』️合作企业将从中获取资金用于技术创新研发,促进业务发展。

当前,人形『机器人』️产业正处于发展初期,一级市场企业排队IPO、产品呈现百家争鸣的态势,智元、乐聚、宇树等头部企业合计出货量已达7000台,科研、文娱、巡检等场景率先实现应用落地,但工业制造领域的商业化能力仍有待提升。

作为深耕制造领域的传统巨头,上汽入局的巨大价值,还在于以真实场景需求、成熟供应链能力、丰富产业化经验,推动『机器人』️技术从单点应用走向规模化落地。

对于两大产业的融合发展,上汽金控负责人充满信心:“我们十分看好人形『机器人』️的未来发展。目前我们投资的『机器人』️零部件产品,不仅能与汽车零部件实现技术复用,更能将上汽积淀的供应链能力反向输出给人形『机器人』️公司,形成产业协同的闭环。”

在他看来,当下人形『机器人』️行业的出货量仍停留在“千台级”,这样的规模对于汽车产业而言只是起步阶段。未来当产业向“万台级”爬坡时,『机器人』️企业当前的供应链布局与成本控制能力仍显不足,而汽车产业在电子电器、核心零部件、整机制造等领域的成熟能力,将成为『机器人』️产业实现规模化发展的重要助力,助力行业完成从“小众定制”到“大规模量产”的关键跨越。

随着汽车与『机器人』️两大产业的深度融合,一个智能制造的新时代,正悄然到来。