AI『服务器』电源系统,年复合增长率CAGR为14.4%(ai『服务器』配置)

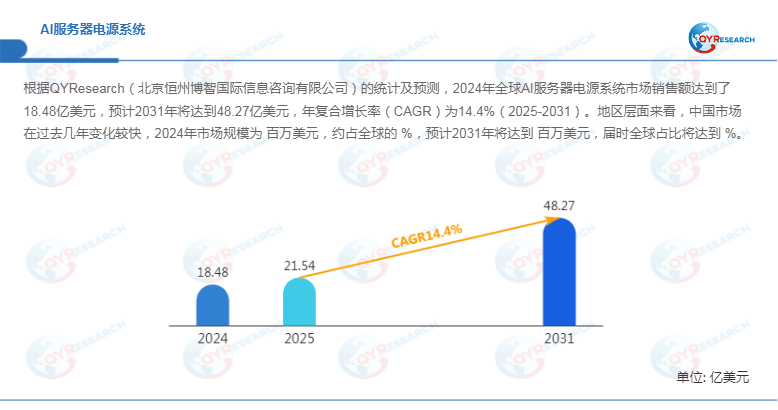

在全球人工智能算力需求爆发式增长的背景下,AI『服务器』电源系统(Power Supply Unit, PSU)作为支撑高密度计算的核心基础设施,正经历从传统电源向智能化、高能效方向的关键转型。据QYResearch统计,2024年全球AI『服务器』电源系统市场规模达18.48亿美元💵,预计2031年将突破48.27亿美元💵(CAGR 14.4%,2025-2031),其中亚太地区以42%的份额主导全球供应链。本报告从技术演进、政策冲击、区域竞争三维度,深度解析市场增长动能与结构性挑战。

一、技术驱动:三大趋势重构产品竞争力

1. 高功率密度架构加速普及

随着NVIDIA H200、AMD MI300X等AI『芯片』功耗突破800W,电源系统正从12V向48V架构升级。台达电子(Delta Electronics)最新推出的48V钛金级电源模块,功率密度达1200W/in³,较传统方案提升60%,满足超大规模『数据中心』单柜100kW+的供电需求。2024年Q2,全球48V架构电源系统渗透率已达38%,预计2027年将突破70%。

2. 智能数字电源管理成标配

通过集成微控制器(MCU)与AI算法,电源系统可实现动态电压调整、故障预测及能效优化。光宝科技(LITEON Technology)的iPower系列数字电源,利用机器学习模型将系统能效从94%提升至96.5%,年节电量相当于减少120吨二氧化碳排放。2024年,全球数字电源市场规模达5.2亿美元💵,年增速超25%。

3. 模块化设计满足定制需求

针对GPU『服务器』、ASIC加速器等不同场景,厂商推出可插拔式电源模块。村田制作所(Murata Power Solutions)的Flex Power模块支持并联扩容,单系统最大功率可达200kW,适配从边缘计算到超算中心的多元化需求。2024年,模块化电源占全球AI『服务器』电源销量的45%,较2025年提升22个百分点。

二、政策变量:关税调整重塑全球供应链

2025年美国对华301关税清单中,涉及电源管理『芯片』、高导热材料等AI『服务器』电源核心部件,导致中国厂商进口成本上升15%-20%。这一政策冲击下,全球市场呈现两大应对策略:

- 区域化生产转移:台达电子将部分产能从中国东莞转移至泰国罗勇府,利用东盟自贸区关税优势服务北美市场;

- 本土化供应链构建:中国厂商加大IGBT、碳化硅(SiC)等关键材料研发,2024年国产SiC MOSFET成本较进口产品下降30%,推动电源系统国产化率从2025年的58%提升至2024年的72%。

三、区域竞争:中国市场"双循环"特征显著

1. 需求侧:新基建与AI大模型双重驱动

中国《"十四五"数字经济发展规划》明确要求,2025年算力总规模需超300 EFLOPS,直接拉动AI『服务器』电源需求。以字节跳动为例,其火山引擎『数据中心』部署的康舒科技(AcBel Polytech)电源系统,单柜支持16张H100 GPU,满足千亿参数大模型训练需求。2024年Q3,中国AI『服务器』电源市场规模达4.3亿美元💵,同比增长34%。

2. 供给侧:本土厂商技术突围

欧陆通、麦格米特等企业通过"硬件+软件"一体化解决方案,在中低端市场形成竞争优势。2024年,中国厂商在东南亚、中东市场的占有率从2025年的25%跃升至42%,主要得益于快速交付能力(平均交货周期较国际厂商缩短15天)及定制化服务。

四、未来趋势:三大方向定义行业新周期

- 能效标准持续升级:欧盟ERP指令要求2026年起,『数据中心』电源能效需达到钛金级(≥96%),推动厂商加大氮化镓(GaN)技术应用;

- 液冷电源成为新赛道:随着单机柜功率密度突破50kW,冷板式液冷电源开始商用。长城电源的浸没式液冷方案可将PUE降至1.05,较风冷方案节能40%;

- ESG投资加速技术迭代:2024年全球AI『服务器』电源领域ESG相关投资达8.7亿美元💵,重点支持低碳材料、循环制造等方向。

结语:在技术标准化与政策博弈的双重作用下,AI『服务器』电源系统市场正从"成本竞争"转向"价值竞争"。厂商需构建"高功率密度+智能管理+绿色制造"三位一体能力,同时关注区域市场政策差异,方能在2031年48.27亿美元💵的市场中占据先机。据预测,2025-2027年将成为行业技术迭代与供应链重构的关键窗口期,企业需提前布局以应对不确定性。