能源安全新时代重估中国“三桶油” 战略价值凸显(能源安全新时代心得体会)

能源安全新时代重估中国“三桶油” 战略价值凸显。在全球地缘政治背景下,能源安全的重要性日益凸显,摩根士丹利认为中国三大石油公司(“三桶油”)的战略价值正在提升。摩根士丹利分析师Jack Lu等人发布的报告指出,地缘政治紧张局势和供应链重塑将使中国的国内上游生产商和与管道相连的能源进口资产受益于由安全驱动的估值重估。尽管运费通胀对下游运营商的利润率扩张构成一定限制,但整体盈利仍有上行空间。该行看好这三大石油巨头。

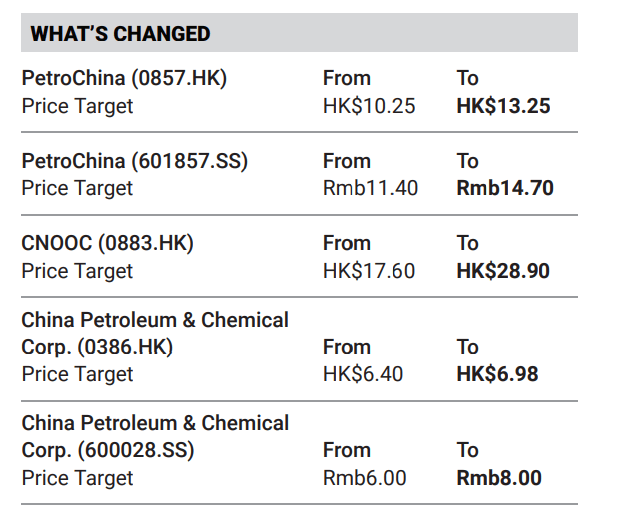

在三家油企中,摩根士丹利特别强调了中石油的战略地位,称其为“本土能源安全冠军”。中石油控制着中国80%以上的国内石油和天然气探明储量,是结构性提升的能源安全价值的核心受益者。过去三年中,中石油已从“国家服务”角色转变为行业冠军,在当地天然气市场从一个价格接受者演变成了一个有效的价格制定者。大摩将中石油石油勘探与生产业务的目标市盈率倍数从2倍上调至4倍,以反映不断上升的能源安全价值。基于分部估值法,大摩将中石油H股目标价上调29%至13.25港元,A股目标价上调29%至14.70人民币。虽然与伊朗相关的地缘政治紧张局势可能会缓和,但市场对能源安全的重新关注应作为更广泛的去风险框架的一部分持续存在,从而支持中石油的战略价值和盈利持久性。

对于中石化,摩根士丹利将其定义为对油价最敏感的“上游‘纯正标的’”。中石化去年的盈利主要来自上游,下游表现平淡,使其成为三家石油公司中对油价最敏感的一家。地缘局势导致的运费通胀可能使炼油利润率压缩约3美元💵/桶,但库存收益和人民币升值可抵消这种压力。此外,中石化的下游业务甚至存在超预期空间,如果供应紧张持续存在,中国的国内燃料和化学品市场可能从结构性供过于求转向供不应求,支持更强劲的利润率。大摩将中石化H股目标价上调9%至6.98港元,A股目标价上调33%至8.00人民币。

对于中海油,摩根士丹利的看好逻辑聚焦于极致的成本控制与增产能力。报告认为中海油拥有最好的成本结构和同业中最高的产量增长。为了与中国石油和中国石化的布伦特原油价格变化保持一致,大摩上调了中国海油的油价预测。预计中海油将继续在成本方面优于其他三大石油巨头。低成本战略和强劲的执行记录应使中海油处于有利地位,以充分获得高油价带来的收益。大摩将中国海油2026年的盈利预测上调25%,2027年上调13%。基于新的盈利预测,大摩将中国海油的目标价大幅上调64%至28.90港元。公司承诺在2025-27年派息率不低于45%,表明管理层对建设性油价和公司盈利的信心。