53页|2026年户外『运动鞋』服消费趋势报告(2020户外)

更新时间:2026-03-05 11:42:50

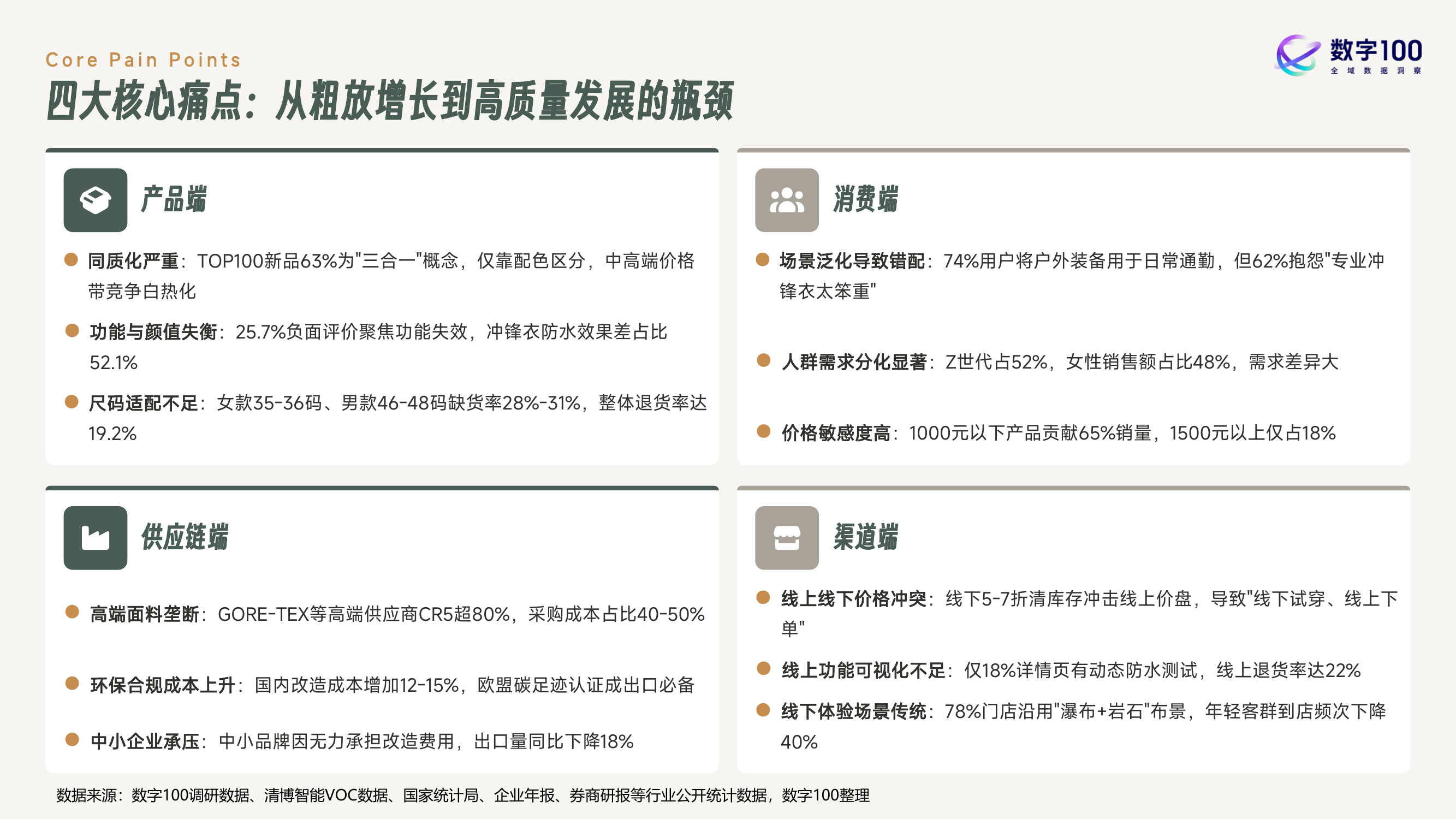

户外『运动鞋』服行业正经历从粗放增长向高质量发展的关键转型。产品同质化现象严重,多数新品以“三合一”概念为主,仅通过配色区分,缺乏实质性创新。中高端市场面临竞争白热化,同时场景泛化导致用户在日常通勤中使用专业装备,但普遍反映装备笨重、不实用。功能与颜值的平衡问题突出,冲锋衣防水性能差成为主要负面评价点。

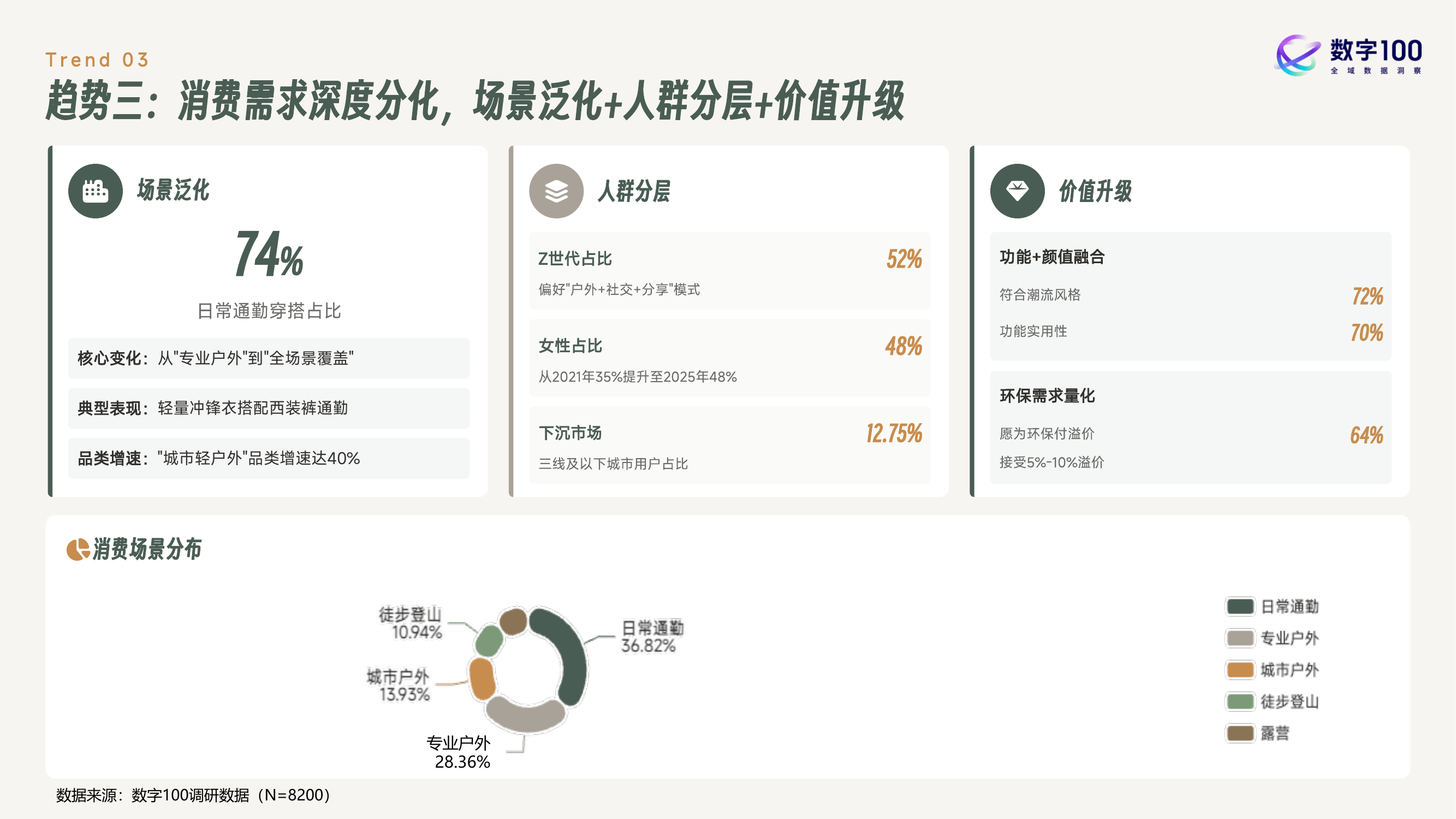

消费群体呈现明显分化,Z世代占52%,女性♀️消费者销售额占比达48%,需求差异显著。尺码适配问题突出,女款35-36码、男款46-48码缺货率分别达28%和31%,整体退货率高达19.2%。价格敏感度较高,1000元以下产品贡献65%销量,而1500元以上产品仅占18%。

供应链方面,高端面料被少数供应商垄断,采购成本占比高,中小企业因无法承担改造费用,出口量出现下滑。线上线下价格冲突加剧,线下促销活动冲击线上定价体系,影响整体销售策略。线上渠道功能展示不足,仅有18%的产品详情页提供动态防水测试,退货率维持在22%。环保合规成本上升,国内企业改造成本增加12%-15%,欧盟碳足迹认证成为出口必要条件。

线下门店体验仍以传统方式为主,78%的店铺沿用“瀑布+岩石”布景,难以吸引年轻客群。消费者对品牌的选择更加注重实际需求和性价比,而非单纯依赖品牌影响力。

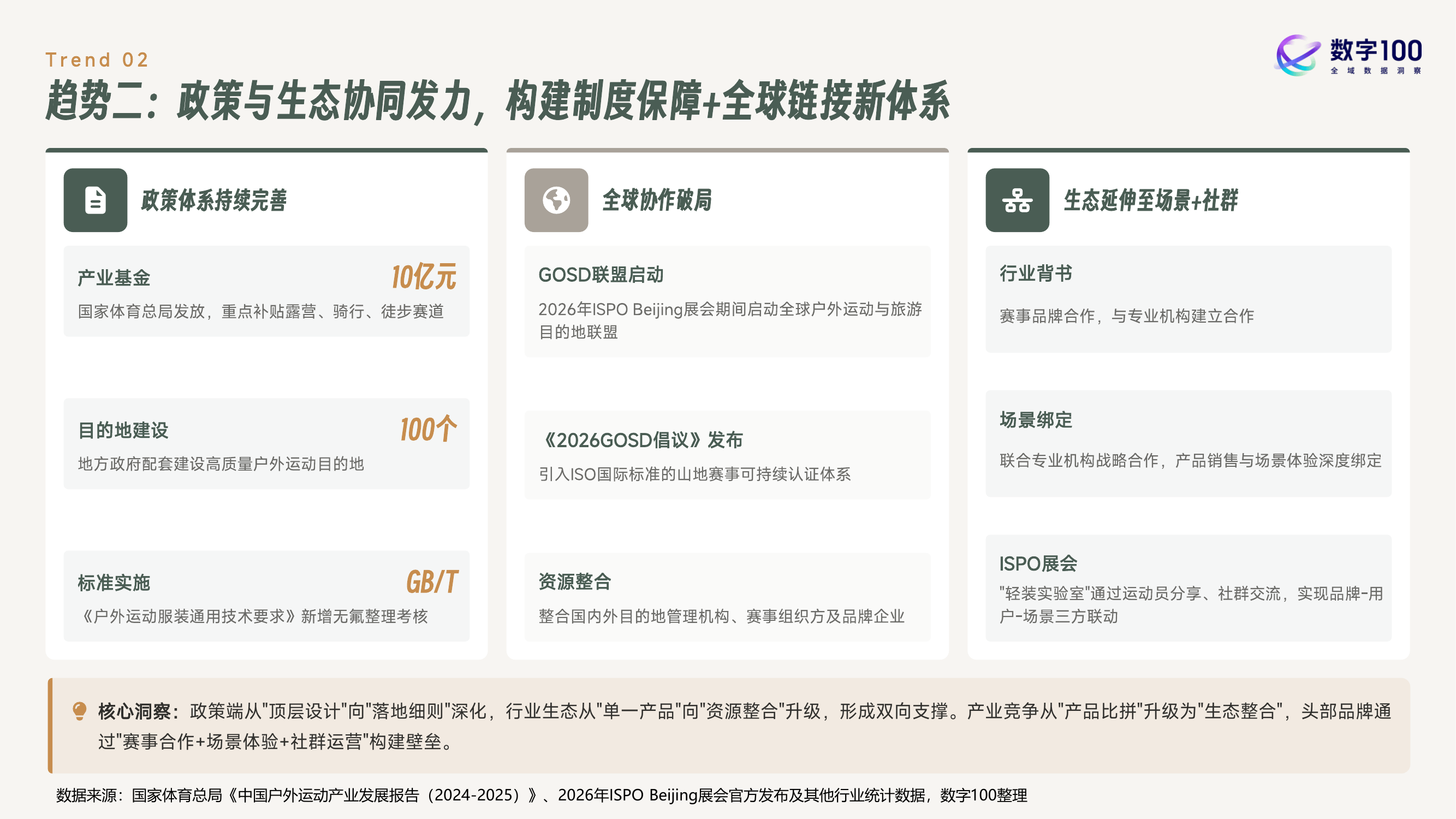

中国户外运动产业已进入以用户需求为核心、技术创新为驱动、可持续发展为底线的高质量发展阶段。2025年市场规模预计达到1.82万亿,本土品牌市场份额首次超过欧美系品牌,占比达45%。企业需通过精准洞察市场、差异化创新以及全渠道协同,提升产品与场景的适配性,满足日益细分的消费需求。